この記事は約9分で読めます。

こんにちはこんばんわで、ブログ投稿者のユウジです。

私も今後の老後を考えたときに、「マネープランを検討しよう」と思いますが、そもそもマネープランが何なのか?私を含めこの記事では、「マネープラン」の検討の理由や今から備える費用やご自身に合ったシュミレーション方法を紹介します。

よく聞く、老後資金2000万円問題とか不明瞭な時代になります。

老後資金2000万円問題とは?

2019年に金融審議会の市場ワーキング・グループが公表した報告書で、「高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円」「不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要」などと述べられた。すると、そこだけが切り取られ、老後の生活のためには公的年金以外に2,000万円の貯蓄残高が必要、年金はあてにならない、政府のいう「年金の100年安心」は虚偽である、などの批判が沸き上がってきています。

貯蓄の無料相談サイト「ガーデン」

資産運用の考え方

資産運用のとは、資産を増やすことで将来の生活に備えたり、夢や目標を実現したりすることです。資産運用には様々な方法がありますが、その中でも一般的に投資信託は以下のようなメリットがあります。

小額から購入可能になり、投資信託は1万円から手軽に始めることができます。

分散投資が可能で、投資信託は1つの商品が複数の投資対象に分散投資をしているので、リスクの抑止効果が期待できます。

最適なポートフォリオを作ることにより、保有資産の組合せことで、自分のリスク許容度や目標に合わせて、最も高いリターンが期待できる組合せを選択することができます。

※ポートフォリオとは、資産運用をするには、年齢や収入、支出、資産の状況などから、どれくらいのリスクを取れるか(リスク許容度)を知ることが大切です。その上で、資産配分を決めて、それに当てはめる運用商品を選択し、最適な運用商品の組み合わせになります。

元本が保証されていない投資商品は値動きしますから、そのポートフォリオ(配分割合)も変動します。適宜、ポートフォリオを確認し、必要があれば、見直しをしていくことが重要です。

また、最近ではNISAやiDCoなどの優遇制度を利用することで、税金の負担を軽減したり、長期的な資産形成をしたりすることもできます。

※初めての資産形成の場合は、専門の無料相談することが最適な方法になります!

以上のように、老後資産のベネフィット(恩恵)はそれぞれ特徴やメリットが異なります。自分のライフプランや目標に合わせて、バランスよく組み合わせることが大切です

大和総研レポートコラム引用

年金の「老後2000万円不足問題」とは何だったのか 2021年03月18日 | 大和総研 | 鈴木 準 (dir.co.jp)

こんなお悩みをお持ちのある方は是非ご相談を

では、個人資産形成については情報は多いが具体的対策を何をすればよいか不明瞭な状況で

実際に年金はいくらもらえて、老後資金の不足金額と準備方法と利率の良い貯蓄は何があるのか

よくNISAやiDeCoに関心はあるがイマイチよく判らないしメリットやデメリットを知りたいし

そもそも、貯蓄に回すお金に余裕がなく何から手を付けていけばいいのか判らないのが大半だとおもわれます。

貯蓄の無料相談サイト「ガーデン」はこちらから

https://rcm-fe.amazon-adsystem.com/e/cm?t=a8-affi-316203-22&o=9&p=48&l=ur1&category=amazonrotate&f=ifrNISAとつみたてNISAの違いとは?

ここでは、NISAとつみたてNISAの違いを紹介していきます。

NISAとは?

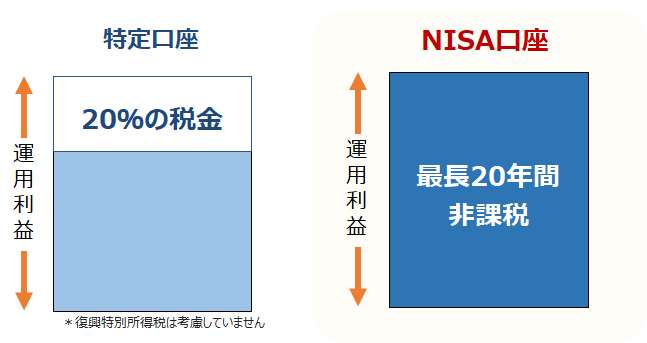

2014年スタートしたNISA(少額投資非課税制度)は、少額投資ができる個人向けの税制優遇制度です。通常、株式投資や投資信託の配当金や売却益などの利益には約20%の税金がかかります。

けれどもNISAは年間120万円以内の投資の利益に関しては最長5年間、非課税になるというメリットがあります。

本来であれば課税対象となる上場株式や投資信託などを購入することができるので、これらの利益が非課税となることで、通常の課税口座よりも手元に残る収益が大きくなります。

NISAにはメリット・デメリットがあり、投資初心者には少々難しく、すでに投資経験のある方にとっては制限が多く、運用しづらいと感じるかもしれません。

※2024年から新NISAになります。

NISAには「利益が非課税になる」という大きな魅力がありますが、制度の内容が分かりづらく、様々な条件や制限があるなどデメリットと言える側面がいくつかあります。また、損失を出してしまった時にはいくつか注意すべき点もあります。

つみたてNISAとは?

つみたてNISAはNISAの種類の1つで、2018年スタートした、少額からの長期積み立てと分散投資に特化した非課税制度です。

年間最大40万円までの積立投資による利益が非課税となり、最長20年という長期の運用が可能です。NISAと比べると非課税となる年間の投資額の上限は少なく、投資方法は積立投資限定、

運用できる商品も一部の投資信託に制限されていますが、非課税投資枠は最大800万円と、NISAより200万円多くなります。長い目で見れば、つみたてNISAの方が非課税のメリットは大きいでしょう。

また、つみたてNISAは国が認めた商品に限定されているため、投資初心者でも分かりやすい商品ラインナップとなっています。

運用期間の短いNISAでは、5年間の非課税期間終了後に損失が出てしまう可能性もありますが、

20年間のつみたてNISAはそのような価格変動のリスクと損失の可能性も低くなります。

よりリスクを避けるのであれば、つみたてNISAの方が堅実な運用ができるとも言えるでしょう。少ない金額でリスクを少なく、長期間コツコツ投資したい方におススメです。

小額投資非課税制度(つみたてNISA)

毎月決まった金額を投資信託などで運用していく方法で年間40万円と運用で得られた利益については「20年間非課税」になります。

NISA・つみたてNISAどちらがおすすめ?

NISAがおすすめなかた

- 積極的に投資したい

- 相場の動向により投資がしたい

- 株式投資に興味がある

- 自由に商品を選びたい

- 年間投資が40万円以上になる方

つみたてNISAがおすすめなかた

- 投資初心者

- 長期でコツコツ投資

- 投資に時間をとられたくない

- 低コストで投資信託で運用したい

- 年間投資が40万円以下になる方

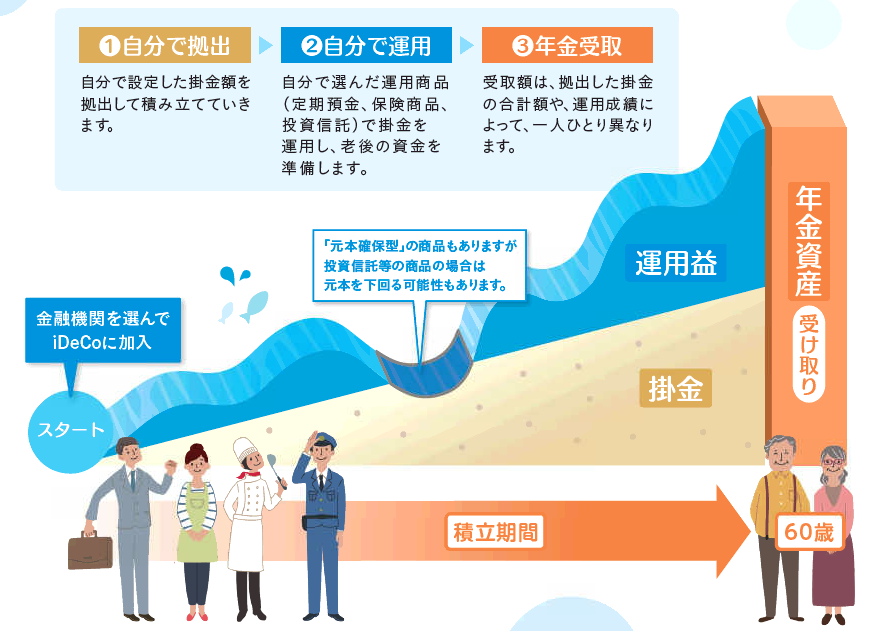

iDeCoとは?

自分で決めた額(掛金)を積み立てて運用し、60歳以降に受取る年金で公的年金にプラスできる「もうひとつの年金」で大きな優遇税制で→所得税、住民税が安くなります。

個人年金保険とは?

公的年金以外の自分年金作りに役立つ金融商品や運用方法になり、公的年金に上乗せした給付を保障するものを「私的年金」といい、その一つとして「個人年金保険」があります。

個人年金保険とは、60歳や65歳といった一定の年齢まで保険料という形でお金を積み立て、その後は積立金をもとに年金をもらうというしくみの保険でまた、掛金は年末調整や確定申告の際は所得税の控除対象になります。

将来のお金に困らない将来のために無料相談してみませんか?

貯蓄の無料相談サイト「ガーデン」は、将来もらえる年金額と不足額がわかりiDeCoやNISA、その他の資産運用方法についてプロがわかりやすくご案内し無料でライフプランを作成し、最適な貯蓄計画をご提案するサイトになります。

まとめ

いかかでしょうか?

老後資金は貯蓄がベースになりやみくもに積立では、なかなか実現が難しいものになります。

計画的に専門のアドバイザーに一度相談もひとつの手だと思います。

資産を守りつつ活用していくことで、安定した老後資金を作ることを目指しましょう。

最後までお読みいただきありがとうございます。